票据业务基础知识 银行承兑汇票

票据业务是商业银行重要的中间业务之一,其中银行承兑汇票作为关键工具,广泛应用于企业贸易结算和短期融资。本文将介绍银行承兑汇票的基础知识,包括定义、特点、业务流程及风险控制。

一、银行承兑汇票的定义

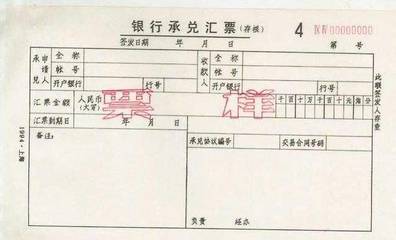

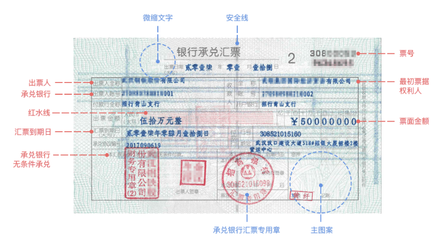

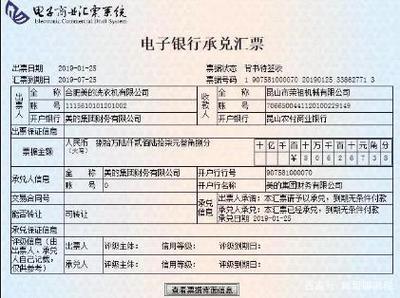

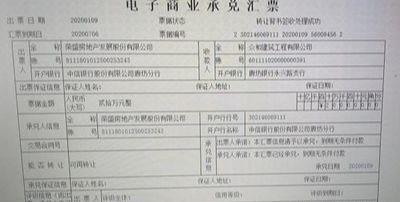

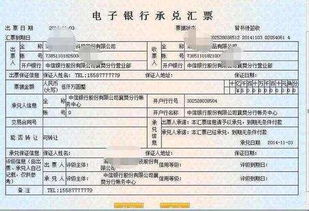

银行承兑汇票是由出票人签发,银行承诺在指定日期无条件支付确定金额给收款人或持票人的票据。它基于真实贸易背景,兼具支付和融资功能。

二、银行承兑汇票的特点

- 银行信用背书:银行作为承兑人,提供信用担保,增强了票据的流通性和接受度。

- 融资便利:企业可通过贴现提前获取资金,缓解短期流动性压力。

- 期限灵活:通常期限在6个月以内,适用于短期贸易结算。

- 法律保障:受《票据法》规范,保障各方权益。

三、业务流程

- 出票与申请:出票人基于真实交易签发汇票,并向开户银行申请承兑。

- 银行审核:银行审查贸易背景真实性、出票人信用状况及保证金情况。

- 承兑与交付:银行承兑后,汇票交付给收款人,可用于支付或持有。

- 流转与贴现:收款人可背书转让或向银行申请贴现获取现金。

- 到期兑付:承兑银行在到期日向持票人支付票面金额。

四、风险与控制

- 信用风险:银行需严格审核出票人资质,防止违约。

- 操作风险:加强票据真伪鉴别和流程管理,避免欺诈。

- 市场风险:关注利率波动对贴现业务的影响。

- 合规风险:确保业务符合监管要求,如真实贸易背景审查。

银行承兑汇票作为高效的支付与融资工具,在企业经营中发挥重要作用。银行应优化服务流程,同时加强风险管理,以促进票据业务健康发展。

如若转载,请注明出处:http://www.pj968.com/product/19.html

更新时间:2026-04-13 16:59:05