银行承兑汇票 一种安全高效的货款结算方式

在企业间的贸易往来中,选择合适的货款结算方式是保障交易顺利进行、管理现金流和控制风险的关键环节。结算方式种类繁多,其中银行承兑汇票作为一种传统的、但至今仍被广泛使用的重要金融工具,以其独特的安全性和融资功能,在众多结算方式中占据一席之地。本文将首先简要介绍主要的货款结算方式,然后重点解析银行承兑汇票的特点、流程与适用场景。

一、常见的货款结算方式概览

企业间常用的货款结算方式主要可以分为两大类:现金结算和非现金结算。

- 现金结算:包括现金、银行存款即时转账(如电汇)等。其特点是即时清结,手续简便,资金到账快,卖方风险低,但对买方现金流要求高。

- 非现金结算:这是企业间大宗交易更常用的方式,主要包括:

- 汇票:包括银行承兑汇票和商业承兑汇票。由出票人签发,委托付款人在指定日期无条件支付确定金额给收款人或持票人。

- 本票:由出票人本人签发并承诺付款,主要是银行本票,信誉度高。

- 支票:由出票人签发,委托其开户银行见票无条件支付。常用于同城或短期支付。

- 汇兑:付款人委托银行将款项汇给异地收款人,如信汇、电汇。

- 委托收款与托收承付:收款人委托银行向付款人收款。

- 信用证:国际贸易中常用的、由银行介入担保的结算方式,安全性高。

二、银行承兑汇票的深度解析

在众多结算工具中,银行承兑汇票因其结合了商业信用和银行信用的双重保障,成为国内企业,特别是在供应链上下游交易中备受青睐的结算与融资工具。

(一)核心概念

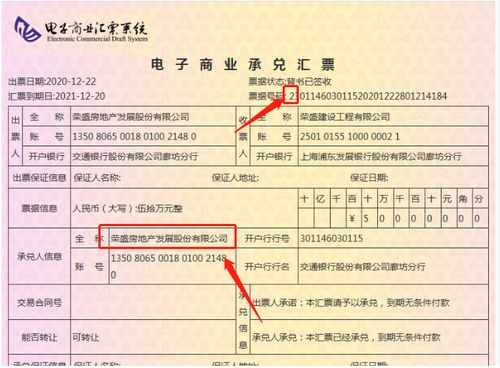

银行承兑汇票是由在承兑银行开立存款账户的存款人(购货方/出票人)签发,向收款人(销货方)申请,经承兑银行审查并承诺到期无条件支付的票据。银行一旦承兑,便承担了主债务人的付款责任,这使得汇票的信用等级从企业信用提升为银行信用,极大地增强了其流通性和接受度。

(二)基本流程

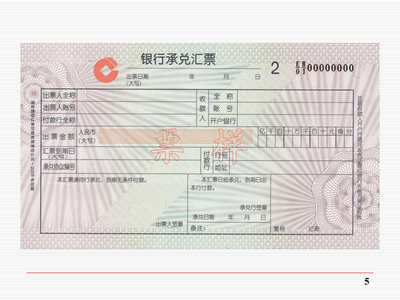

- 交易与签发:买卖双方签订合同后,买方作为出票人,签发一张以卖方为收款人、以自己或指定银行为付款人、在未来某一日期(最长可达6个月或1年,依规而定)付款的汇票。

- 申请承兑:出票人(买方)向其开户银行(承兑行)提交承兑申请,并提供交易合同、增值税发票等资料,同时向银行缴纳一定比例的保证金(通常为票面金额的0%-100%不等,取决于买方在银行的授信状况)。

- 银行承兑:银行审核通过后,在汇票正面加盖“承兑”印章,并签署承兑日期。此时,银行成为该票据的第一付款责任人。

- 交付票据:银行将已承兑的汇票交还给出票人,由出票人交付给收款人(卖方),完成货款结算。

- 流转或持有:收款人可以选择持有票据至到期,也可以将票据背书转让给其上游供应商用于支付货款,或向银行申请贴现以提前获取现金。

- 到期托收:票据到期时,最后的持票人可委托其开户银行向承兑银行提示付款,承兑银行必须无条件支付票面金额。

(三)主要优势与特点

- 对收款人(卖方)而言:

- 信用风险低:付款由银行担保,避免了买方因资金问题而拖欠货款的风险。

- 增强流动性:持有的票据可以便捷地背书转让或贴现,提前回笼资金。

- 提高交易竞争力:接受承兑汇票结算,可以促成更多交易,尤其是与大客户的合作。

- 对付款人(买方)而言:

- 获得支付信用:利用银行信用完成支付,相当于获得了银行的短期信贷支持。

- 改善现金流:无需立即支付全额现金,可以将资金用于其他生产经营活动,相当于获得了最长至票据到期日的“账期”。

- 降低融资成本:相较于直接贷款,开具银行承兑汇票的手续费通常较低。

(四)潜在注意事项

- 操作成本:需支付银行承兑手续费(通常为票面金额的万分之五左右)。

- 时间成本:从申请到拿到承兑票据需要一定的银行内部审批时间。

- 贴现成本:若收款人选择提前贴现,需支付贴现利息,这会冲抵部分货款。

- 真实性风险:需警惕伪造、变造的“假票”,应通过银行系统或专业渠道验证真伪。

三、

银行承兑汇票作为一种非现金结算工具,完美地融合了支付、信用和融资三大功能。它既为买方提供了宝贵的信用支持与资金缓冲期,又为卖方提供了安全可靠的收款保证和灵活的资产变现渠道。尽管随着电子商业汇票系统(ECDS)的普及,电子银行承兑汇票已成为主流,其便捷性和安全性更高,但核心逻辑未变。企业在选择结算方式时,应综合考虑交易对手的信用状况、自身的资金需求、成本控制以及行业惯例,而银行承兑汇票无疑是平衡风险与效率、促进商业活动的重要选项之一。

如若转载,请注明出处:http://www.pj968.com/product/64.html

更新时间:2026-05-29 14:10:31