电子商业承兑汇票与银行承兑汇票操作指南

在当今的商业活动中,承兑汇票作为一种重要的信用支付工具,被广泛使用于企业间的贸易结算。其中,电子商业承兑汇票和银行承兑汇票是最常见的两种类型。了解它们的操作流程对于企业财务人员至关重要。本指南将详细阐述这两种汇票的操作方法,帮助您高效、安全地完成票据业务。

一、电子商业承兑汇票操作指南

电子商业承兑汇票是由企业作为出票人签发,承诺在指定日期无条件支付确定金额给收款人或持票人的电子票据。其操作步骤如下:

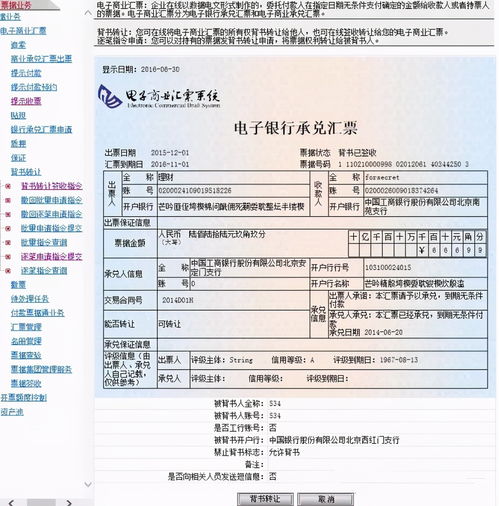

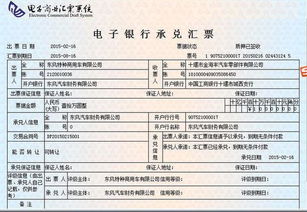

- 出票申请:出票企业登录电子商业汇票系统(ECDS),填写票据信息,包括票据金额、到期日、收款人信息等,并加盖电子签名。

- 承兑确认:出票企业自身作为承兑人,在系统中进行承兑操作,确认到期付款责任。

- 交付票据:通过系统将电子票据发送给收款人,收款人签收后完成交付。

- 背书转让:持票人可在票据到期前通过系统进行背书转让,操作时需填写被背书人信息并电子签章。

- 提示付款:持票人在票据到期日通过系统发起提示付款申请,承兑人(出票企业)应在规定时间内付款。

- 结清与归档:付款完成后,系统自动更新票据状态,相关记录可导出归档。

注意事项:电子商业承兑汇票依赖企业信用,收款人应评估出票企业的信用风险;操作全程电子化,需确保系统安全及数字证书有效。

二、银行承兑汇票操作指南

银行承兑汇票是由出票人签发,银行作为承兑人,承诺在到期日无条件付款的票据。其操作流程如下:

- 出票与申请承兑:出票企业填写纸质或电子票据,并向开户银行提交承兑申请,提供贸易合同、发票等背景资料。

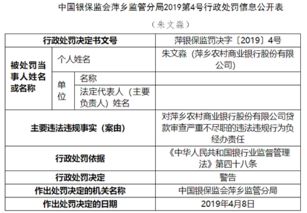

- 银行审核:银行对出票企业的资信状况、交易真实性进行审核,并决定是否承兑。通常,银行会要求企业提供保证金或担保。

- 承兑签章:银行审核通过后,在票据上盖章承兑,并收取承兑手续费。

- 交付使用:出票企业将承兑后的票据交付给收款人,用于支付货款。

- 背书流通:持票人可通过背书将票据转让给下一手,背书时需在票据背面签章并填写被背书人信息。

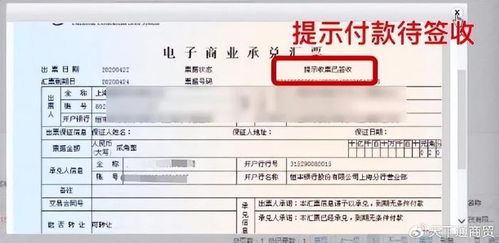

- 提示付款:持票人在票据到期前或到期日,向承兑银行提示付款。银行在审核票据真实性后,于到期日支付票款。

- 结清与注销:付款完成后,银行在票据上注明“结清”并归档,电子票据则系统自动处理。

关键点:银行承兑汇票以银行信用为基础,风险较低,但出票企业需满足银行的授信要求;操作中需注意票据的保管和背书连续性,避免瑕疵。

三、比较与建议

电子商业承兑汇票和银行承兑汇票在信用主体、操作效率和风险方面有所不同:

- 信用主体:电子商业承兑汇票依赖企业信用,而银行承兑汇票以银行信用为支撑,后者更安全。

- 操作效率:电子商业承兑汇票全程在线,速度快、成本低;银行承兑汇票涉及银行审核,流程较长,但电子化趋势下效率已提升。

- 适用场景:对于信用良好的大型企业,电子商业承兑汇票灵活便捷;对于中小企业或风险较高的交易,银行承兑汇票更受青睐。

建议企业在选择时,综合考虑交易对手信用、成本和时间因素,并严格遵守相关法规,如《票据法》和人民银行规定。同时,加强内部票据管理,定期培训财务人员,以防范操作风险。

掌握电子商业承兑汇票和银行承兑汇票的操作指南,不仅能提升企业资金周转效率,还能有效规避信用风险。随着数字化进程加速,建议企业优先采用电子票据,以享受其便捷与安全优势。

如若转载,请注明出处:http://www.pj968.com/product/1.html

更新时间:2026-04-13 03:40:09