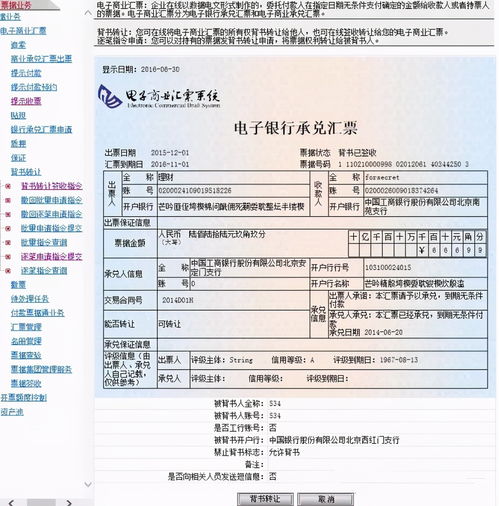

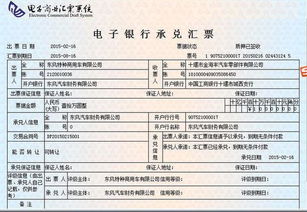

银行承兑汇票的期限解析

银行承兑汇票是商业交易中常见的支付工具,由银行作为承兑人,承诺在汇票到期日无条件支付确定金额给持票人。其期限是汇票使用中的一个关键要素,直接关系到资金周转和风险控制。本文将从定义、期限类型、计算方法和注意事项等方面,详细解析银行承兑汇票的期限问题。

一、银行承兑汇票的定义与期限的重要性

银行承兑汇票是由出票人签发,银行在票面上承诺承兑的汇票。期限指从出票日到汇票到期日的这段时间。合理设置期限有助于企业优化资金安排,而银行则通过期限评估承兑风险。根据《中华人民共和国票据法》,汇票的期限最长不超过6个月。

二、银行承兑汇票的期限类型

银行承兑汇票的期限通常以“出票后定期付款”或“定日付款”形式规定:

- 出票后定期付款:例如“出票后90天付款”,期限从出票日起算。

- 定日付款:直接在汇票上指定到期日,如“2025年10月1日付款”。

常见期限包括30天、60天、90天、180天等,企业可根据交易需求灵活选择。

三、期限的计算方法

期限计算需遵循以下规则:

1. 起算日:从出票日的次日起计算。

2. 到期日:按期限天数顺延,若遇法定节假日,则顺延至下一个工作日。

例如,一张出票日为2025年1月1日、期限为90天的银行承兑汇票,到期日为2025年4月1日(假设无节假日影响)。

四、影响期限选择的因素

企业在确定期限时需考虑:

- 交易周期:匹配货物交付或服务完成的时间。

- 资金需求:短期资金紧张时可选择较长期限以延迟付款。

- 银行政策:不同银行对期限和承兑费用有不同规定。

- 市场利率:期限较长可能涉及更高贴现成本。

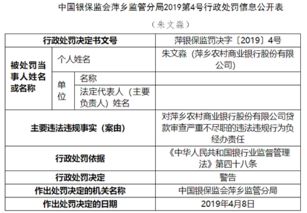

五、期限相关的风险与注意事项

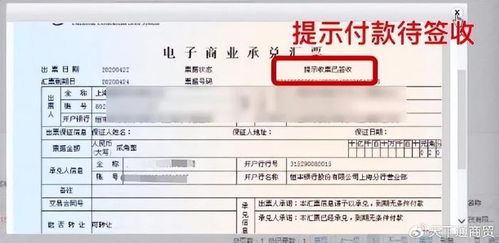

- 逾期风险:若持票人未在到期日前提示付款,可能丧失追索权。

- 流动性风险:长期汇票可能影响企业现金流,需提前规划贴现。

- 法律合规:确保期限符合《票据法》规定,避免无效汇票。

- 银行信用:选择信用良好的银行承兑,以降低到期兑付风险。

六、实际应用建议

企业使用银行承兑汇票时,建议:

- 与交易方协商确定合理期限,平衡双方利益。

- 利用电子汇票系统实时跟踪期限,避免遗漏。

- 在资金充裕时,可考虑提前贴现以优化财务成本。

银行承兑汇票的期限是保障交易顺利进行的关键要素。通过合理设置和科学管理,企业可以有效提升资金效率,降低财务风险。在实际操作中,务必结合法律法规和市场实践,做出明智决策。

如若转载,请注明出处:http://www.pj968.com/product/9.html

更新时间:2026-04-13 13:28:28