2019重庆初级会计《经济法基础》第三章易混淆知识点解析 银行承兑汇票

在2019年重庆初级会计职称考试《经济法基础》第三章中,支付结算法律制度是重要考点,其中银行承兑汇票作为商业汇票的一种,常因其与商业承兑汇票的相似性而引发混淆。本文将对银行承兑汇票的定义、特点、使用流程及易混淆点进行解析,帮助考生理清思路。

一、银行承兑汇票的定义与特点

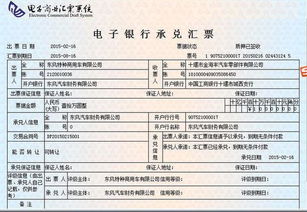

银行承兑汇票是由出票人签发,委托银行在指定日期无条件支付确定金额给收款人或持票人的票据。其核心特点包括:1. 以银行信用为基础,承兑银行承担第一付款责任,信用度高;2. 适用于真实的商品交易或劳务供应;3. 承兑期限最长不超过6个月。与商业承兑汇票相比,银行承兑汇票的付款保障更强,因为银行作为承兑人,减少了收款方的风险。

二、银行承兑汇票的使用流程

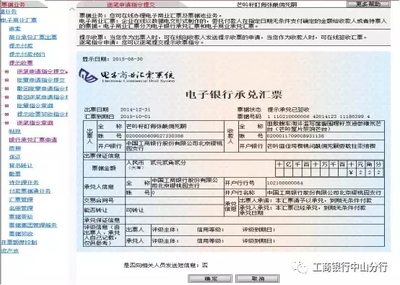

- 出票与承兑:出票人签发汇票后,向开户银行申请承兑,银行审核同意后,在票面上记载“承兑”字样并签章。

- 交付与背书:收款人接收汇票后,可通过背书转让给他人。

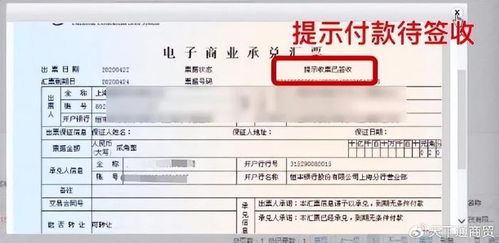

- 提示付款:持票人在汇票到期日起10日内向承兑银行提示付款。

- 银行付款:银行在审查无误后,于到期日或之后支付票款。

三、易混淆知识点解析

- 银行承兑汇票 vs. 商业承兑汇票:

- 承兑人不同:前者由银行承兑,后者由企业承兑。

- 信用等级:银行承兑汇票信用更高,风险较低;商业承兑汇票依赖企业信用,风险相对较高。

- 适用场景:银行承兑汇票更受收款方欢迎,尤其在交易对方信用不明时。

考生需注意,在考试中可能涉及判断票据类型或分析风险的题目,需根据承兑人身份区分。

2. 银行承兑汇票的付款责任:

银行作为承兑人,承担绝对付款责任,即使出票人账户资金不足,银行也须垫付。这与商业承兑汇票不同,后者若承兑企业无支付能力,持票人可能无法收回款项。易错点在于误以为出票人是主要付款人,实际上银行才是第一责任人。

- 票据时效与追索权:

- 持票人对出票人和承兑人的权利时效为自到期日起2年。

- 若银行拒绝付款,持票人可行使追索权,向所有前手(背书人、出票人)追索。但考生常混淆追索对象,需牢记承兑银行是首要被追索人。

四、学习建议

复习时,考生应通过对比表格区分银行承兑汇票与商业承兑汇票,结合实例理解付款流程。多做练习题,尤其注意案例分析题,如给出情景判断票据有效性或责任归属。同时,关注《票据法》和《支付结算办法》的相关规定,以夯实基础。

银行承兑汇票是《经济法基础》的重要知识点,掌握其核心内容能有效提升考试得分。通过本文解析,希望考生能清晰理解并避免常见混淆,顺利通过考试。

如若转载,请注明出处:http://www.pj968.com/product/29.html

更新时间:2025-11-29 04:04:27