商业承兑汇票与银行承兑汇票 承兑人与付款人的关系解析

商业承兑汇票和银行承兑汇票是两种常见的票据工具,它们在承兑人和付款人的关系上存在显著差异。理解这些关系对于企业财务管理和风险控制至关重要。

一、商业承兑汇票中承兑人与付款人的关系

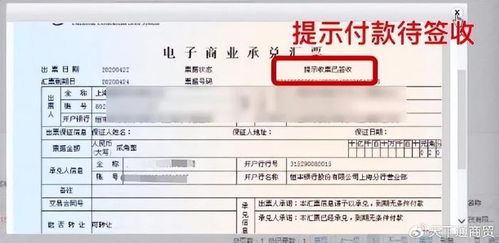

在商业承兑汇票中,承兑人通常就是付款人本身,或者是与付款人有直接商业关系的企业。具体来说:

- 承兑人即付款人:在大多数情况下,商业承兑汇票的承兑人就是票据上指定的付款企业。当汇票到期时,该企业承担无条件付款的责任。

- 商业信用为基础:这种汇票完全基于企业的商业信用,承兑人的资信状况直接决定了汇票的兑付风险。

- 关系紧密:承兑人与付款人为同一主体,或属于同一交易链条中的关联方,其财务健康状况直接影响票据的可靠性。

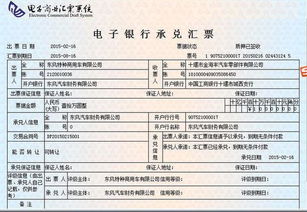

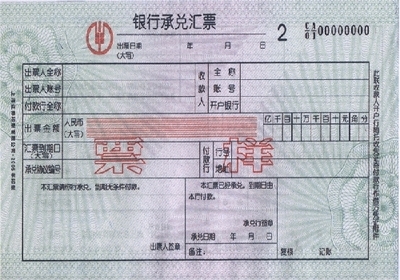

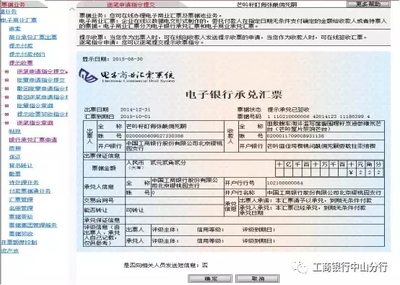

二、银行承兑汇票中承兑人与付款人的关系

银行承兑汇票则呈现出不同的特征:

- 承兑人为银行:银行作为独立的第三方金融机构,对汇票进行承兑,承诺在到期日无条件支付票面金额。

- 付款人仍为申请企业:虽然银行承担承兑责任,但实际付款人仍是申请开具汇票的企业。银行会要求企业提供足额保证金或担保。

- 银行信用介入:银行信用的加入大大提高了票据的信用等级,降低了收款人的风险。

- 双重责任:银行承担第一付款责任,而申请企业则对银行负有最终偿付义务。

三、两种汇票的关键区别

- 信用基础不同:商业承兑汇票依赖企业信用,银行承兑汇票基于银行信用。

- 风险程度不同:银行承兑汇票因有银行担保而风险较低,商业承兑汇票风险相对较高。

- 流动性差异:银行承兑汇票在市场上更易流通和贴现。

- 兑付保障:银行承兑汇票有银行作为保障,商业承兑汇票仅依靠出票企业的信用。

在实际业务中,企业应根据自身需求、信用状况和风险承受能力选择合适的汇票类型。了解承兑人与付款人的关系,有助于企业更好地管理票据风险,优化资金运作效率。

如若转载,请注明出处:http://www.pj968.com/product/35.html

更新时间:2025-11-29 17:09:58